|

据悉,在正式处罚前,有2名当事人要求陈述、申辩,但逾期未提交陈述、申辩意见。 在金融科技领域,众利数字科技(广州)有限公司(以下简称“众利数科”)曾以信用卡代还业务起家,但在强监管的浪潮下,它迅速完成了业务转型,并一路“狂飙”,涉足助贷业务。然而,在这光鲜亮丽的背后,却隐藏着诸多负面问题。

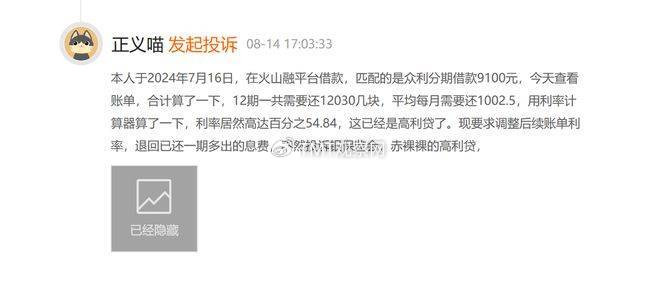

众利数科的转型之路并非一帆风顺。尽管它成功地从信用卡代还平台升级为助贷平台,但这一过程中伴随着频繁的工商变更和实控人的更迭。这些变化不仅让人对其业务稳定性产生质疑,更揭示了其背后复杂的股权结构和利益纠葛。 助贷业务虽然为众利数科带来了可观的收益,但高昂的息费却成为了用户投诉的焦点。据用户反馈,众利数科的助贷产品如众利e贷、众利分期、蜘蛛介条等,在贷款过程中除了利息外,还收取了高额的担保费、服务费等息费。这些费用综合起来,使得借款人的融资成本大幅上升,甚至超过了法律规定的上限。 有用户表示:“于2024年7月在火山融平台借款,匹配的是众利分期,借款9100元,12期一共需要还12030元,平均每月还款1002.5元,利率居然高达54.84%,这已经是高利贷了。”

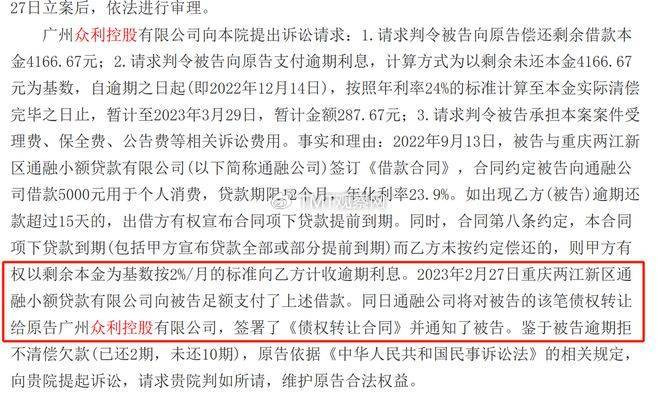

还有用户表示,在“蜘蛛介条”上借款7800元,分12期,还款总额10608元,平均每月还款884元,据此计算,实际IRR利率高达60.96%。根据“蜘蛛介条”页面披露的《个人账户信息处理授权书》,提供贷款的服务机构及联系方式为众利数科及分支机构、关联方。 同样有用户称,在乐享借平台借款,平台为其匹配了“蜘蛛介条”,但申请的时候却显示是众利分期。根据用户提供的借款页面信息,“蜘蛛介条”的息费构成包括利息和其他费用,6800元借12期,每期需还款756.17元,12期利息共计565.07元,其他费用竟然高达1708.97元。按照IRR口径测算,该笔贷款的年化利率高达56.88%。 更为严重的是,众利数科在助贷业务中涉嫌“借道”网络小贷公司变相放贷。通过债权受让的方式,众利数科及其关联公司众利控股从重庆两江新区通融小额贷款有限公司等小贷公司获取贷款,并立即将债权转让给自己或关联方。这种操作不仅规避了监管要求,更侵害了消费者的合法权益。一旦借款人出现逾期或违约情况,他们往往会面临更加严苛的催收手段和高昂的违约金。 据裁判文书网发布的判决书,众利数科及其关联公司众利控股存在小贷公司发放贷款后立即受让小贷公司债权的事实。在原告广州众利控股有限公司与被告尹某金融借款合同纠纷一案中,2022年9月13日,被告与重庆两江新区通融小额贷款有限公司签订《借款合同》,合同约定被告向通融公司借款5000元用于个人消费,贷款期限12个月,年化利率23.9%。2023年2月27日重庆两江新区通融小额贷款有限公司向被告足额支付了上述借款,同日通融公司将对被告的该笔债权转让给原告广州众利控股有限公司,签署了《债权转让合同》并通知了被告。

法院经审查认为,众利控股通过债权受让方式最终取得案外人重庆两江新区通融小额贷款有限公司转让的债权,但众利控股无证据证明出借人的资金来源是合法收入的自有资金。综上,原告无法证明该债权形成的合法性,其受让的债权不属于法律保护的法益,应当驳回起诉。 另一份判决书亦显示,2023年2月27日重庆两江新区通融小额贷款有限公司向曹某足额支付了借款,同日重庆两江新区通融小额贷款有限公司将对曹某的该笔债权转让给广州众利控股有限公司,签署了《债权转让合同》并通知了曹某。 众利数科与广州众利控股有限公司曾存在关联关系,广州众利控股有限公司曾为众利数科的股东。虽然目前在股权关系和关键人员上,众利数科已与广州众利控股剥离,但它们仍存在疑似相同电话或者邮箱。 至此,众利数科“借道”通融小贷以受让债权的名义行变相放贷的事实,浮出水面。公开资料显示,重庆两江新区通融小额贷款有限公司是一家可全国展业的互联网小贷公司,成立于2012年12月,注册资本3亿元,实际控制人为房地产企业协信控股集团。 除了业务层面的违规操作外,众利数科在个人信息保护方面也存在严重问题。其运营的众利商城APP因违规收集个人信息而被广东省通信管理局通报。这一事件再次暴露了众利数科在合规方面的缺失和对用户隐私的不尊重。 此外,众利数科的实控人刘顿明也涉及多家互联网金融企业,其复杂的从业背景进一步加剧了众利数科业务的不透明性和风险性。刘顿明不仅持有众利数科的股权,还关联其他互联网金融企业,这些企业之间是否存在资金往来、业务交叉等问题,都让人对其业务合规性产生疑虑。 随着监管政策的不断收紧和金融科技行业的竞争加剧,众利数科面临的挑战和不确定性也在不断增加。一方面,监管部门对助贷业务和小贷公司的监管力度不断加强,众利数科的违规操作将面临更加严厉的处罚;另一方面,市场上涌现出越来越多的金融科技企业和助贷平台,众利数科需要不断提升自身的竞争力和合规水平才能保持市场地位。 然而,从目前的情况来看,众利数科似乎并没有意识到这些问题的严重性。它依然在高昂的息费和违规的操作中徘徊不前,这不仅损害了用户的利益和行业的声誉,更让自身陷入了困境之中。 综上所述,众利数科在金融科技领域的“狂飙”之路并非坦途。它需要在合规性、业务稳定性和用户利益之间找到平衡点什么是股票杠杆交易,才能走出当前的困境并实现可持续发展。否则,它将在激烈的市场竞争中逐渐失去优势并最终被淘汰出局。 |